世間ではよく「保険」っていうけど

そもそも保険って何だろう?

確かによく聞きますね

では「保険」について

学んでいきましょう

保険とは?

「保険」とは?

保険(ほけん)は、偶然に発生する事故(保険事故)によって生じる財産上の損失に備えて、多数の者が金銭(保険料)を出し合い、その資金によって事故が発生した者に金銭(保険金)を給付するための制度。 (Wikipediaより抜粋)

定義としてはこうなっています

難しい言い回しですよね・・

要は

不意なアクシデントに備えて

みんなであらかじめお金を出し合って

お守りにする、=「保険」

てことです

なるほど

考えた人はすごいですね

そもそも、保険の成り立ちについてですが

保険の成り立ち

保険の歴史

1922年戦後不況による労使関係の改善の為、

労働者保護を進める事を目的に健康保険法が制定されました。

被保険者の対象

◎10人以上の従業員を有する工場法鉱業法適用事業所

※一定額未満の給金の肉体労働者に限る。

1939年 一般事業所(会社等)・銀行の従業員を対象とする

職員健康保険法が制定。

※常時10人以上の従業員が所属する会社に限る

同年には戦時の物資調達において船による輸送を行っていた際に、

船員に対する保障が求められ、船員保険制度が創設されています。

以降保険によって従業員等に一定の保険が設けられていました。

しかし1950年代では条件を満たす企業に就業している人には

保険が適用されていますが、実は全体的には国民の約3分の1が

保険に加入していませんでした。

原因としては、条件を満たさない企業就業者被用者やその家族が保険に入れなかった事や

市町村が国民健康保険を実施していない場所に多くの人が住んでいたことが挙げられます。

この事態を重くみて、国は1958年に新たな国民健康法を制定します。

簡潔に言えば全ての市区町村に国民健康保険事業の実施が義務付けられました。

この制定を機に、保険加入が進められ

1961年には全国民が保険に加入。

当初の目的であった国民皆保険を達成しました。

結構歴史があるんですね・・・

成り立ちを年表にすると以下の通りです

1922年 旧健康保険法

1938年 旧国民健康保険法

1958年 国民健康保険法が制定

1961年 国民皆保険施行

1983年 老人保健法施行

1984年 職域保険(被用者保険)本人の自己負担1割

1997年 同自己負担2割

2003年 同自己負担3割

2008年 後期高齢者医療制度施行

2015年 医療保険制度改革法施行

2018年 国民健康保険の財政運営が市町村から都道府県単位に変更

上記のまとめにもあるように

義務化された保険加入の後は

医療費の均等化やバランスの調整の為

自己負担金の割合が増えてきています。

一重に団塊の世代や高度経済成長における

人口増加が背景にあります。

こうしてみると

保険の歴史は日本の歴史と

言い換えても過言ではないですよね

そうですね。

もっと詳しく知りたい方は

ネット検索で保険を調べてみては如何でしょうか

とても勉強になりますよ。

保険の種類

保険自体はどれくらい

あるんですか?

保険の種類について

まとめてみました

保険にはいろいろな種類に分かれています。

大きく2つに分けると民間と公的に分かれます。

民間医療保険については、よくテレビ等で宣伝をしている

保険会社の商品が当てはまります。

加入は任意ですが、好きな商品を選ぶことが出来ます。

公的なものとしてご存じの国民健康保険等になります。

そもそも公的医療保険制度は、

被保険者とその家族の医療費の一部(1~3割)を

公的機関等が負担する制度です。

公的医療保険は原則義務であり、

保険料は徴収(天引き等)されていきます。

(参考:国民皆保険制度)

じゃあ安い保険だけを選べばお得じゃないですか?

確かに保険料は安いに越したことはない!

という意見も聞かれますが

そこはやはり保障内容を見て選択しましょう

全部揃っていれば保険料も一緒に高くなりますよね?

国民健康保険料払ってるけど、

それより安いならそれでいいかな?って思います

国民健康保険は義務であり、

任意ではないので加入は必須です。

国民健康保険は公的保険で、

公的医療保険での自己負担が大きい時等に

民間医療保険を充てる、という使い方だと

思って頂くと良いかと思います

じゃあ、やっぱり国民健康保険だけか、

オプションで民間保険に加入するかなんですね

そうです。

なので民間保険は任意なのです

公的医療保険の仕組み

まず最初に

公的=社会というイメージで

よく社会保険という言い方をされることがありますが、

社会保険は医療保険や年金保険、介護保険、雇用保険等の総称です。

混同されないように気を付けてください。

その中で医療保険についてになります。

医療保険は基本的に種類を問わず、

仕組みやお金の流れは同じになります。

国民皆保険ですので、国民から保険料を徴収し、

それを保険を使用する被保険者へ還元する仕組みになります。

まずは混乱しないようそれぞれの名称を

しっかりと分けていきましょう。

保険者

自治体や健康保険組合等です。

支払基金からの医療費請求に保険料を払います。

被保険者・被扶養者

被保険者・被扶養者は医療保険に加入している本人とその扶養家族を指します。

医療機関

医療を行う機関です。

被保険者・被扶養者に対して医療行為等を行った場合に

医療費を支払基金(7~9割)と被保険者・被扶養者(1~3割)へ請求します。

支払基金

医療機関から請求された医療費を審査し支払いを行う民間法人です。

審査して医療費が適切と判断した場合に保険者に対して

医療費の請求を行います。

支払基金は保険者と医療機関の仲介をする役割になります。

公的医療保険を使用した場合には、自己負担金が発生します。

所謂、窓口負担というものです。

この負担額は同じ請求額でも割合によって金額が変わります。

この自己負担割合については、年齢によって変わってきます。

乳幼児

2割負担です。

しかし市町村によっては助成制度があり、窓口負担無しがあります。

小学校卒業まで、あるいは中学・高校卒業まで助成を受けることができるところもあります。

小学校入学~69歳まで

保険利用時の自己負担割合は3割です

但し上記の通り青年期になるまでの窓口負担が助成によってない場合があります。

成人後については一部(生活保護等)を除き3割負担となります。

70歳以上~74歳以下

2割負担になります。ただし収入がある方(世帯内課税所得145万円以上、

被保険者の月額報酬28万円以上)は3割負担になります。

75歳以上

「後期高齢者医療制度」の対象となります。

負担割合としては1割になりますが、収入条件(上記参照)によっては

3割負担となります。

負担割合を下げるには?

実は上記の負担割合を下げる事も出来ます。

3割負担の方でも、条件よっては申請をすることで割合変更が可能です。

・一人暮らし(※収入が383万円未満)

・世帯合計収入520万円未満

加えて同世帯に後期高齢者医療制度に加入する75歳以上の方と

70歳から74歳の方が混在した場合でも収入合計520万円未満であれば

割合変更が可能となります。

負担割合変更手続きは?

「基準収入額適用申請書」という申請書を提出しましょう。

提出先は加入している医療保険の保険者となります。

詳しくはお勤めになっている担当部署に

もしくはお住いの自治体の健康保険組合へ確認頂くと

良いかと思います。

公的医療保険の種類について

さて、ここからは公的医療保険の

種類について見ていきましょう

まずは概要としてですが

①被用者保険(職域保険)

②地域保険

③後期高齢者医療制度

とざっくり大きく区分されてます。

被用者保険

「被用者保険」は「被用者」を対象とする保険です。

「被用者」は企業等に雇われた方を指します。

様々な職業によって加入する保険が違いますが、まとめて「職域保険」といいます。

被用者保険は一般被用者保険(通称健保)、特定被用者保険に分かれています。

一般被用者保険(健保)については後述します。

特定被用者保険は、公務員や私立教職員等特定の職業に対して

一般被用者保険とは別に設けらている保険になります。

特定被用者保険についても後述します。

地域保険

地域保険は、自営業(農水産業含む)や無職者等被用者保険に未加入の人が対象です。

一般的によく耳にする保険で国民健康保険が挙げられます。

こちらも後述します。

後期高齢者医療制度

後期高齢者医療制度は、75歳以上の高齢者と65歳以上の障碍者を対象にしています。

こちらも後述しています。

詳細はこちらから

公的医療保険には「健康保険」や「国民健康保険」以外にも、

あまり耳にすることがないような保険もあります。

実は職種や年齢によって様々な医療保険が違ってきます。

一部を紹介すると以下の通りになります。

◎共済保険

◎船員保険

◎退職者医療保険

◎後期高齢者医療保険

保険の種類と詳細について

説明していきましょう。

健康保険・国民健康保険とは?

上述しましたが「国民健康保険」は、自営業(農業を営む方も含む)やフリーターといった

被雇用者以外の方が加入します。

市町村等の自治体が保険者になります。

基本的な健康保険の代名詞であり、職業による保険等の

加入別に当たらない対象者は全員が加入義務となっています。

この辺りは、先の保険の歴史にある国民皆保険制度に準じています。

この国民健康保険は地域保険として位置づけられています。

ちなみに国民健康保険組合という自営業等いわゆる被用者保険外の方が加入することが

出来る保険組合も存在します。こちらは業種が限られています。

例えば建設業、医師や薬剤師、芸能人等です。

これらの職業についている方々は知事の許可を得て共同して組合を設立しています。

一方、「健康保険」は従業員や事業者等、被雇用者が加入する保険です。

被雇用者の加入する保険を一般的に「被用者保険」と呼びます。

「健康保険」は「協会健保(健康保険)」と「組合健保」があります。

違いとしては、健康保険協会が運営するのが「協会けんぽ」

主に中小企業の被用者保険です。

「組合けんぽ」は独自に健康保険組合を設立し

各健康保険組合が運営しています。こちらは大企業の被用者保険です。

この組合けんぽにもタイプが分かれており

◎「単一型(企業の単独設立)」

◎「総合型(同業種の企業で共同設立)、

◎「地域型(同一都道府県内の組合が合併した組合)」があります。

両保険は退職後も二ヶ月間継続加入するか否かが選択できます。

ちなみに健康保険は正社員以外でも被保険者となれます。

正社員の勤務時間を1として、その75%以上の勤務時間である場合は

アルバイトやパート等の非正規社員でも加入できます。

共済保険

普段聞きなれない保険かと思います。

対象は公務員や教員等の公務員であり

「共済組合」が保険者となります。

「共済組合」では「短期給付」と「長期給付」があります。

ここでは医療保険制度についてですので、医療費給付である「短期給付」になります。

ちなみに「長期給付」は年金給付となります。

その他特徴として、保険料率が低いのも挙げられます。

それぞれの職種によって保険が独自に設けられており

以下の職域による保険を特定被用者保険としています。

※共済組合は公務員等が各々作っている組合になります。

この共済組合にはさらに種類が分かれています。

国家公務員共済組合

その名の通り、国家公務員の方が加入しています。

名称については庁によって分かれています。

「××共済組合」で××には省庁名が入ります。

地方公務員共済組合

地方公務員の方が加入しています

地方によって名前が変わります。

「××共済組合」で××には市町村や都道府県名が入ります。

警察共済組合

警察組織に所属する方が加入しています。

組合名もそのまま警察共済組合です。

公立学校共済組合

地方公務員共済組合に含まれており

主に公立学校職員が加入しています。

私立学校職員共済組合

私立学校の職員が加入しています。

船員保険

船員保険は船舶で働いている船員(※)を対象者とした保険です。

保険者は社会保険庁でしたが、2010年には全国健康保険協会になりました。

※ 5トン未満の船舶

川や港内だけを航行する船舶

上記の船員は除外となります。

日雇健康保険

保険者は全国健康保険協会です。

対象はとされる方は以下の通りです。

①日々雇い入れられる人

②2ヶ月以内の期間を定めて使用される人

③継続して4ヶ月を超えない期間を定めて使用される人

④継続して6ヶ月を超えない期間を定めて臨時的事業に使用される人

保険の加入者は「日雇特例被保険者」と呼ばれます。

一般的な被保険者とは異なり、保険料算定に所得ではなく日額が用いられます。

加入手続きは自分で行います。

自衛隊診療証

対象は自衛官及び防衛大学学生となります。

防衛省が管轄している。

扶養家族には防衛省共済組合の組合員証が給付されます。

退職者医療保険

退職者医療保険は、退職した人で国民健康保険に加入している65歳未満の方であり

加えて年金を受けられる人、加入が20年以上、もしくは40歳以降に10年以上加入していた方が

対象となります。

保険料は退職前に勤めていた会社等の健康保険から賄われます。

元々は勤めていた会社を退職した後は「けんぽ」を抜け、国民健康保険に加入するのですが

そうすると、国自体の医療費が膨らむ為、退職者医療保険を設ける事で

医療費の圧迫を防ぐという目的でした。

※2015年3月廃止。

現在は特例退職被保険制度という名前で対象の方が利用しています。

後期高齢者医療制度

後期高齢者医療制度は原則75歳以上の方が対象となる医療保険制度になります。

75歳以上になると、国民健康保険からこちらの後期高齢者医療保険制度に自動的に移行します。

後期高齢者制度は所得によって医療費負担が違っています。

基本的に自己負担は1割となりますが、

一定の所得がある場合には3割となります。

元々は健康保険に加入したものの、所得のある若者は医療費の使用が少ない傾向にあり

逆に医療費をよく使う事のある高齢者は所得が低い為、そのバランスを取るために

高齢者に一定の自己負担を求める制度です。

所得に応じて自己負担率が変わる理由もここにあります。

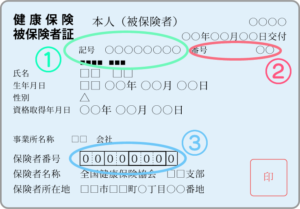

ちなみに・・・

保険証には保険の種類によって

番号が振り分けられているのをご存じですか?

保険証には「記号」「番号」「保険者番号」があります

正式には「事業所整理記号」

被雇用者の場合は勤めている職場の数字

その他の人は自治体固有の数字になります

加入順に番号が振られます。

扶養家族は同じ数字が記載されます。

最初の2桁を「法別番号」といいます。医療保険の種類を表しています。

次の2桁は「都道府県番号」です。

その次の3桁は「保険者別番号」です。詳しくは後述

最後の1桁は「検証番号」上記3つが正確かを判別した結果の番号です。

健康保険や共済については保険者番号は8桁。国民健康保険では6桁になります。

法別番号について

保険者によって番号が振り分けられていますが

ここを見れば大まかに職業が分かります。

| 国民健康保険 | 67 |

| 協会健保 | 01 |

| 船員保険 | 02 |

| 日雇健康保険 | 03,04 |

| 組合健保 | 06 |

| 自衛官診療証 | 07 |

| 国家公務員共済組合 | 31 |

| 地方公務員共済組合 | 32 |

| 警察共済組合 | 33 |

| 公立学校共済組合(学校系) | 34 |

| 特例退職被保険者 | 63 ,72~75 |

| 後期高齢者医療制度 | 39 |

大まかには以上です。

その他細かい番号がありますが

ここでは、これだけ押さえておけば大丈夫です!

保険料について

健康保険は年齢や所得等で負担率が変わりますが、

そもそもの保険料も別に定められます。

また都道府県ごとに所得水準や医療費に差あります。

都道府県間においてはきちんとバランスの為、保険料の調整が行われています。

一方国民健康保険では世帯毎で加入者数や年齢、所得を考慮して

保険料が決められています。こちらは自治体よっても保険料率が違います。

保険料

健康保険では、毎月の保険料は自己支払い(天引き等)と保険者負担の合算になります。

国民健康保険では被保険者が全額負担になります。

付加給付制度

「付加給付制度」というものをご存じでしょうか?

付加給付制度とは、一ヶ月間の医療費等設定された保険料を超過した場合に

超過分を払戻しする制度です。

一般的に自己負担限度額は25,000円前後とされています。(厚生労働省より)

ただし国民健康保険ではこのような制度ありません。

扶養

扶養家族は保険者加入者と同様に一部自己負担を支払い医療を受ける事ができます。

しかし被扶養者は保険料を支払う必要はありません。

保険料は保険加入者一人分になり、要するにその保険をシェアする形になります。

また被扶養者の数には関係がありません。

国民健康保険は保険者単一となりますので扶養家族というものはありません。

(そもそもが国民皆保険の考え方なので)

如何でしたでしょうか?

保険と一口で言ってもこれだけの

内容に上ります。

保険に興味を持たれた方は

是非ご自身で調べて見て下さいね☆

保険に興味をもって頂けましたか?

保険にはここで紹介したもの以外にも様々なカテゴリーが存在します。

保険を如何に使いこなしていけるかが人生を左右すると言っても過言ではありません。

自分の人生だけでなく、人の人生も豊かにしてみたいと思いませんか?

保険のプロとして人生を変え、人生を豊かにしてみませんか?

あなたが保険を学びたいという思いがあったからこそここを訪れたはずです。

その一歩が、あなたを必要としている方に近づきます。

保険のプロになって、周りに安心な人生に導いてみませんか?

そんなあなたには保険のプロの資格「ファイナンシャルプランナー」をお勧めします。

一生使える資格で、今や転職の為の資格の代名詞となっています。

この機会に是非、自分の人生を自分の手で変えていきましょう!

ファイナンシャルプランナーの資格はこちらがおすすめです!

結構ありがちですが

保険については民間の保険等がよくテレビ等で放送されています。

公的と合わせて使う、備えの保険をいちいち調べるのは面倒です。

でもやっぱり大事な事だからと躊躇していませんか?

そんな時は保険についてのプロフェッショナルがいます。

相談すればあなたに合った保険をきちんと選んでくれます。

時間を掛けたくない、手軽にしっかり保険を選びたい

そんなあなたにこちらをご紹介します。

コメントはこちらから